Страница: 24/28

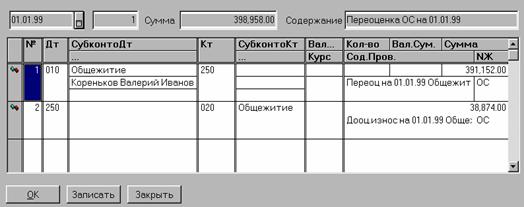

При проведении документа будут сформированы проводки по каждому основному средству, учитываемому на отобранных в спецификацию счетах: Дт01, Кт250 - на сумму дооценки стоимости; Дт250, Кт020 - на сумму дооценки износа. Кроме того, при проведении документа в карточке ОС заполняются реквизиты группы «Переоценка».

В качестве печатного документа формируется «Ведомость наличия основных средств по итогам переоценки», в которой для каждого ОС отражаются результаты расчета - суммы дооценки стоимости ОС и дооценки износа ОС, а также восстановительные стоимость и износ (Приложение 5).

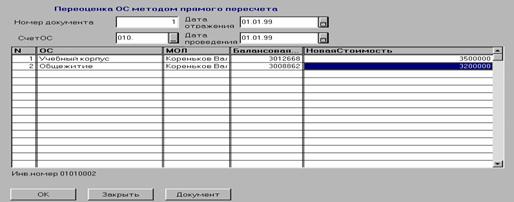

Документ «Переоценка ОС методом прямого пересчета»

Документ «Переоценка ОС методом прямого пересчета» предназначен для расчета полной восстановительной стоимости основных фондов путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым, сложившимся на дату проведения переоценки и автоматического формирования проводок на суммы дооценки балансовой стоимости и дооценки износа по основным средствам, подлежащим переоценке.

Для того чтобы произвести расчет, нужно выбратьдокумент «Переоценка ОС методом прямого пересчетом» либо из списка документов группы «Основные средства», либо из журнала «Основные средства» (ПереоценкаОСпрямая) и заполнить реквизиты документа.

|

Новая стоимость. Вводится восстановительная стоимость ОС по документально подтвержденным рыночным ценам на них, сложившимся на дату проведения переоценки.

При переоценке основных средств путем прямого пересчета по каждому ОС в первую очередь вычисляется коэффициент переоценки путем деления новой стоимости на балансовую, а затем числящаяся в бухгалтерском учете по состоянию на дату проведения переоценки сумма износа основных средств (включая объекты, по которым полностью начислен износ) умножается на соответствующий коэффициент.

Превышение суммы износа, исчисленной в соответствии с вышеуказанным алгоритмом, над суммой начисленного износа по основным средствам, отобранным в спецификацию, отражается по дебету субсчета250 «Фонд в основных средствах» и кредиту субсчета020 «Износ основных средств».

Перед проведением документа рекомендуется сформировать печатный документ «Ведомость начисления переоценки основных средств». С его помощью можно проверить правильность начисления переоценки. В случае, если для какого-либо ОС переоценка за заданный период уже была проведена, например, другим документом, выдается предупредительное сообщение.

При проведении документа будут сформированы проводки по каждому основному средству, отобранному в спецификацию: Дт01, Кт250 - на сумму дооценки стоимости; Дт250, Кт020 - на сумму дооценки износа. Кроме того, при проведении документа в карточках ОС заполняются реквизиты группы «Переоценка».

При проведении документа будут сформированы проводки по каждому основному средству, отобранному в спецификацию: Дт01, Кт250 - на сумму дооценки стоимости; Дт250, Кт020 - на сумму дооценки износа. Кроме того, при проведении документа в карточках ОС заполняются реквизиты группы «Переоценка».

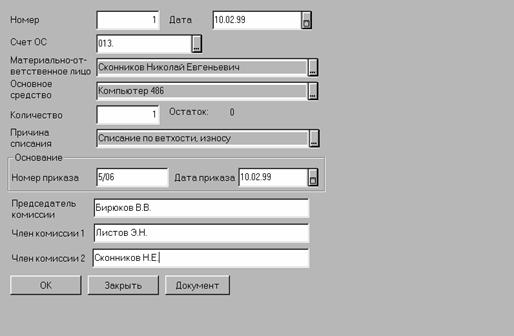

Документ «Ликвидация ОС-4 бюдж.»

Документ «Ликвидация ОС-4 бюдж.» используется для оформления списания пришедших в негодность основных средств по форме ОС-4 бюдж.

Для списания инструментов, производственного и хозяйственного инвентаря используйте другой документ -«Списание по акту Ф443».

Для заполнения документа необходимо вызватьдокумент «Ликвидация ОС-4 бюдж.» либо из списка документов группы «Основные средства», либо из журнала «Основные средства»(ОС_4бюдж) и заполнить его реквизиты.

Реферат опубликован: 16/01/2007