Страница: 6/23

При проведении документа по каждому основному средству автоматически будут сформированы следующие проводки:

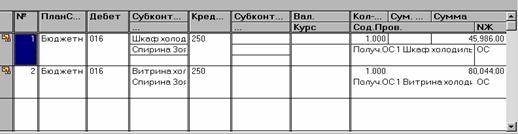

если передается новое основное средство (без износа) - на сумму балансовой стоимости (Дт выбранного субсчета счета 01, Кр250);

если передается основное средство, бывшее в эксплуатации, оно должно приходоваться по остаточной стоимости. В соответствии с действующими Указаниями № АБ-23-Д от 280674 г «При поступлении основных средств (фондов) инвентарных объектов, бывших в эксплуатации, от других организаций принимающая сторона отражает в бухгалтерском учете по дебету счета 01 «Основные средства» их балансовую стоимость без вычета износа и по кредиту счетов 250 «Фонд в основных средствах» их балансовую стоимость за вычетом износа и 020 «Износ основных средств» - сумму износа этих объектов на основании документов передающей организации». В этом случае формируются 2 проводки на сумму начисленного износа (Дт выбранного субсчета счета 01, Кр020) и на сумму балансовой стоимости за вычетом износа (Дт выбранного субсчета счета 01, Кр250);

если передается полностью изношенное ОС, проводка формируется

на сумму балансовой стоимости (Дт выбранного субсчета счета 01, Кр020)

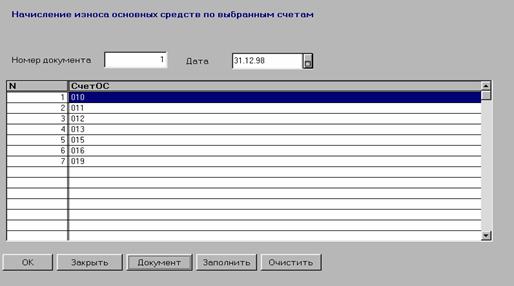

Документ «Начисление износа»

Документ «Начисление износа» предназначен для оформления операций (автоматического формирования проводок), связанных с ежегодным начислением износа основных средств. Предполагается, что до проведения документа для каждого основного средства предварительно были заданы начальные сальдо по субсчетам счета 01 (балансовая стоимость) и субсчету 020 (начисленный износ), год передачи в эксплуатацию, признак начисления износа и норма износа Те основные средства, у которых признак начисления износа задан «Нет», не будут участвовать в расчете, по ним не будет начисляться износ.

Документ «Начисление износа»можно вызвать либо из списка документов группы «Основные средства», либо из журнала «Основные средства» (НачислениеИзноса).

Для заполнения спецификации можно использовать кнопку «Заполнить». По нажатию этой кнопки спецификация документа будет заполнена номерами счетов, по которым ведется учет основных средств. Кнопкой «Очистить» можно отменить заполнение спецификации.

Собственно расчет необходимых сумм и формирование проводок по каждому основному средству, учитываемому на выбранных счетах, выполняется документом в момент проведения. Документ в дальнейшем может перепроводиться, при этом ранее сформированные документом проводки удаляются и формируются новые- Кроме того, при проведении документа в карточке ОС заполняются реквизиты группы «Износ».

Перед проведением документа рекомендуется сформировать печатный документ «Ведомость начисленного износа основных средств» (Приложение 4). В него попадают все основные средства, у которых признак начисления износа установлен «Да». В случае, если для какого-либо ОС признак начисления износа установлен «Да», но не задана норма износа, выдается предупредительное сообщение.

Переоценка основных средств

В соответствии с ПБУ 6/97 организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. В типовой конфигурации для проведения переоценки предусмотрены документы «Переоценка индексным методом» и «Переоценка ОС методом прямого пересчета». Кроме того, для задания основным средствам коэффициентов переоценки - коэффициентов пересчета балансовой стоимости в восстановительную стоимость для переоценки индексным методом предусмотрен документ «Ввод коэффициентов переоценки».

Договор. Из справочника «Основания», подчиненного справочнику «Контрагенты», выбирается договор (счет, счет-фактура), на основании которого проводилась оплата основного средства.

Источник финансирования. Указывается, за счет каких средств приобретено основное средство. Выбирается из списка значении перечисления «Движениефонда».

Счет расхода Из списка счетов необходимо выбрать счет, на кото рый будут относитьсязатраты на приобретение основных средствПо умолчанию предлагается счет 200.1.

Статья расхода. Если по выбранному в предыдущем реквизите счету ведется аналитический учет по статьям расходов в соответствии с «Экономической классификацией расходов», из списка субконго выбирается нужная статья расхода. Если по выбранному счету ведется аналитический учет по другим статьям, выбирается соответствующая сгатья. Если аналитический учет не ведется переходим к следующей позиции, нажав клавишу Enter.

Реферат опубликован: 17/07/2007