Страница: 18/28

При вводе остатков по счетам, для которых учет ведется по принципу двойной записи (балансовые счета), используется в качестве корреспондирующего счета фиктивный балансовый счет «00» или «000», который не имеет субсчетов. Остатки по счетам, учет по которым ведется без корреспонденции (забалансовые и вспомогательные счета), вводятся простой записью, то есть в проводке указывается только один счет.

Продемонстрируем каким образом эта процедура решается с применением бюджетной конфигурации программы.

|

или «Ввод остатков по счету 250» для отражения фондов в основных средствах:

![]()

Введенные в журнал хозяйственных операций операции порождают проводки, изменяющие состояние соответствующих бухгалтерских счетов:

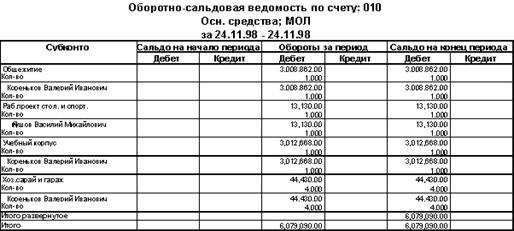

3.2.2. Контроль корректности ввода входящей информации

После ввода входящих сальдо по всем бухгалтерским счетам на вспомогательном счете «00» или «000» не должно быть остатка. Кроме того проконтролировть правильность введенной информации можно и при помощи любой из форм отчетности, входящей в состав программы, например пользуясь оборотно-сальдовой ведомости по счету:

После формирования подобного отчета остается сверить суммарное сальдо с данными бухгалтерского учета организации.

3.3. Методика повседневного применения комплекса.

3.3.1. Средства автоматизации ввода хозяйственных операций

Компьютерная технология ведения учета отличается от ведения учета «вручную». Регистрация факта совершения финансово-хозяйственной операции в информационной базе программы производится всего один раз – при вводе суммы проводки. Как только сумма проводки будет введена, она изменит итоги по счетам бухгалтерского учета, затронутым в проводке, и будет отражаться в отчетных документах, формируемых из программы.

В «1С: Бухгалтерии» имеется несколько способов регистрации учетной информации: ввод проводок «вручную», использование механизма типовых операций, использование настроенных документов.

Ввод проводок «вручную»

Все факты хозяйственной деятельности учреждения в «1С: Бухгалтерии» хранятся в виде операций. Каждая операция содержит одну или несколько проводок, отражающих хозяйственную операцию в бухгалтерском учете в натуральном и денежном выражении. Например, операции по вводу входящих остатков вводились «вручную».Каждая проводка, в свою очередь, может состоять из одной или нескольких корреспонденций. Проводки, содержащие несколько корреспонденций, называются «сложными». В сложных проводках дебет одного счета корреспондирует с кредитом нескольких счетов, и наоборот.

Режим ручного ввода отличается максимальной гибкостью: можно указать любое содержание операции и ввести любые проводки. Кроме того, этот режим не требует предварительной настройки в «Конфигураторе» и прост в освоении.

Ввод проводок в режиме «типовых операций»

Многие хозяйственные операции, совершаемые а организации, с точки зрения отражения в бухгалтерском учете, имеют однотипный характер и регистрируются одинаковым набором взаимосвязанных бухгалтерских проводок. Для отражения в учете таких стандартных ситуаций в «1С: Бухгалтерии» удобно использовать типовые операции. В отличие от режима ввода операции «вручную», в котором каждая проводка вводится вручную, типовая операция содержит шаблон. Шаблоном типовой операции называется сценарий формирования проводок для регистрации какого-либо хозяйственного факта. Это полезный режим автоматизированного ввода часто повторяющихся хозяйственных операций, но наиболее удобным для автоматизации учета денежных средств является метод регистрации учетной информации с помощью документов.

Реферат опубликован: 16/01/2007