Страница: 16/28

Программные продукты системы «1С: Предприятие» способны «расти» вместе с организаций, в которой они работают. Спектр программных продуктов системы «1С: Предприятие» включает однопользовательские и сетевые версии; версии, работающие в архитектуре «клиент-сервер», а также дополнительную компоненту для организации обмена информацией между территориально удаленными филиалами организации. Все версии полностью функционально совместимы, что позволяет легко перейти от использования программы на одном рабочем месте к многопользовательским и распределенным вариантам использования системы.

3.1. Предварительная настройка комплекса

Прежде чем начинать работу с открытой бухгалтерской программой ее необходимо настроить на специфику учета в конкретной организации, а именно:

q настроить список констант и ввести их значения;

q настроить синтетическую и аналитическую структуру плана счетов;

q организовать структуру справочников;

Проиллюстрируем пошаговое выполнение предварительной настройки программы на примере компьютерного учета основных средств.

3.1.1. Настройка констант

Константы в «1С: Бухгалтерии» используются для хранения постоянной или условно-постоянной информации, например, полного наименования организации, юридического адреса, вида деятельности, фамилий руководителя и главного бухгалтера, ставок налогов и т.д.

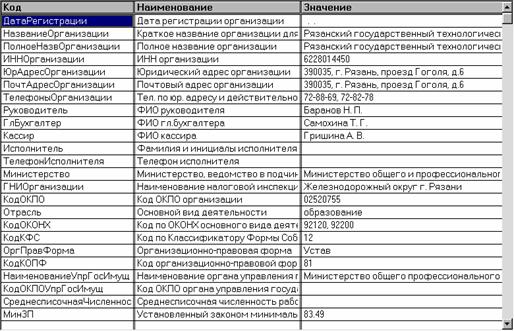

Удобство использования констант заключается в том, что в них один раз заносится какая-либо информация, которая затем может многократно использоваться в расчетах, при формировании документов и отчетов. Например, уже упоминавшееся наименование организации можно занести в специально объявленную константу, а в многочисленных первичных документах, бланках бухгалтерской и налоговой отчетности использовать имя константы для получения ее значения – наименования организации. При каких-либо изменениях в наименовании организации достаточно изменить его всего один раз - в константе – и все изменения автоматически будут отражены в тех местах, где эта константа используется. Вот так выглядит фрагмент списка констант программы:

3.1.2. Настройка плана счетов и аналитического учета

В соответствии с инструкцией № 122 от 03 11.93 г. учет основных средств в бюджетных учреждениях ведется в разрезе инвентарных объектов по местам хранения и ответственным лицам.

В типовой конфигурации синтетический учет основных средств ведется на счетах: 010 «Здания», 011 «Сооружения», 012 «Передаточные устройства», 013 «Машины и оборудование», 015 «Транспортные средства», 016 «Инструменты, производственный (включая принадлежности) и хозяйственный инвентарь», 017 «Рабочий и продуктивный скот», 018 «Библиотечный фонд», 019 «Прочие основные средства». Кроме того, за балансом учитывается имущество, принятое в аренду, но учитываемое у арендодателя (счет А01 «Арендованные основные средства»).

Все счета по отношению к балансу являются активными. Остатки основных средств и их приход записываются по дебету счета, а выбытие по кредиту.

Аналитический учет на балансовых счетах ведется в разрезе инвентарных объектов (субконто 1 вида «Основные средства» типа справочник «Основные средства») и материально-ответственных лиц (субконто 2 вида «МОЛ» типа справочник «МОЛ») в количественном и стоимостном измерителях.

Аналитический учет на забалансовом счете А01 «Арендованные основные средства» ведется в разрезе инвентарных объектов (субконто 1 вида «Основные средства»), материально-ответственных лиц (субконто 2 вида «МОЛ») и арендодателей (субконто 3 вида «Контрагенты» типа справочник «Контрагенты») в количественном и стоимостном измерителях.

Реферат опубликован: 16/01/2007