Страница: 2/6

4. Средство накопления ( сбережения ). Деньги служат средством сбережения. Поскольку деньги наиболее ликвидное имущество, они являются наиболее удобной формой хранения богатства. Владение деньгами за редким исключением не приносит денежного дохода, который извлекается при хранении богатства , например , в форме недвижимого имущества ( собственности ) или ценных бумаг ( акций , облигаций и т. д. ) . Однако деньги имеют то преимущество, что они могут быть безотлагательно использованы фирмой или домашним хозяйством для любого финансового обязательства.

5. Мировые деньги . Функция “ мировые деньги “ - это деньги в системе международных экономических отношений.

Деньги играют исключительно важную роль в рыночной экономике. Рынок невозможен без денег , денежного обращения. Денежное обращение - это движение денег , опосредствляющее оборот товаров и услуг . Оно обслуживает реализацию товаров, а также движение финансового рынка.

В мире существуют различные системы денежного обращения, которые сложились исторически и закреплены законодательно государством. К важнейшим компонентам денежной системы относятся:

1) национальная денежная единица, в которой выражаются цены товаров и услуг;

2) система кредитных и бумажных денег, различных монет, которые являются законными платежными средствами в наличном обороте;

3) система эмиссии денег, т. е. законодательно закрепленный порядок выпуска денег в обращение;

4) государственные органы, ведающие вопросами регулирования денежного обращения.

В зависимости от вида обращаемых денег можно выделить два основных типа систем денежного обращения:

1) системы обращения металлических денег , когда в обращении находятся полноценные золотые и (или) серебрянные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках);

2) системы обращения кредитных или бумажных денег, которые не могут быть обменяны на золото, а само золото вытеснено из обращения.

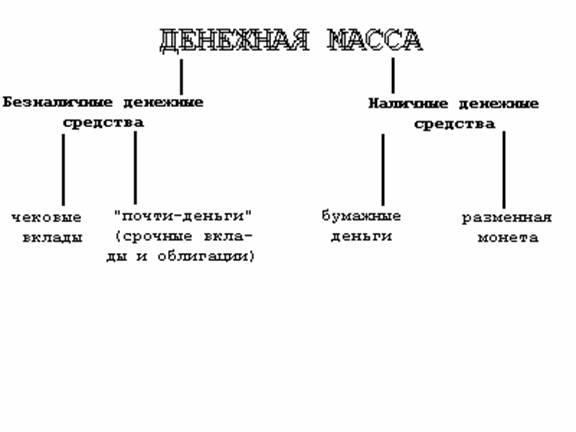

Выпуск как бумажных так и кредитных денег оказался в современных условиях монополизирован государством. Центральный банк, находящийся в собственности государства, иногда пытается компенсировать нехватку денежных накоплений путем увеличения денежной массы, эмиссии избыточных знаков стоимости. Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами (см.рисунок).

рис.Структура денежной массы

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами прежде всего наличные средства - бумажные деньги и мелкую разменочную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег-чеков, кредитных карточек, чеков для путешественников и т. п. Эти инструменты расчетов позволяют распоряжаться денежными депозитами, т. е. безналичными деньгами. При оплате товара и услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные.

Реферат опубликован: 17/02/2010