Страница: 13/18

Фактическое отсутствие на рынке векселей МБО ЕЭЭК серий ИН-1,2,3 обусловило рост их цен на до среднего показателя в 40,5% от номинала.

Определенно не пользуются популярностью на рынке векселя Энергогаза и Энергоатома. Индикативные котировки данных векселей составляют соответственно 7-8% и 0,8-1% от номинала.

Наблюдалось локальное проявление интереса на рынке к такой "экзотике", как векселя Финансово-энергетического союза (ФЭС). В зависимости от серии уровень спроса и предложения этих векселей находился в диапазоне 0,25-0,55%.

Относительно сбалансированными на прошлой неделе можно считать объемы спроса и предложения по векселям Энергоатомфинанса, стремящиеся к ценовой отметке 34%.

На этом фоне достаточно хаотичными выглядели предложения бумаг Курской АЭС, сопровождаемые гарантийными письмами на Рязаньэнерго, по цене 28,5%. На бумаги этой АЭС был заметен сдержанный спрос. На те векселя Курской АЭС, которые сопровождались гарантийными письмами на Липецкэнерго и на Белгородэнерго спрос был по цене 27% от номинала.

Для "железнодорожного" сектора рынка характерен полный штиль, вызванный ограничениями приема дорогами своих векселей к погашению. Например, участившиеся за последнее время предложения бумаг Юго-Восточной железной дороги по цене 48,5-49%, фактически не находят спроса. Аналогично на фоне дефицита денежных средств наблюдались отдельные предложения по векселям компании "Алмазы России-Саха". Заявленная доходность этих векселей с "ближними" и "дальними" сроками погашения была на уровне соответственно 70% и 55%.

Вексель может быть выпущен как с дисконтом, так и с выплатой фиксированного процента к номиналу в момент погашения (процентный вексель).

С точки зрения количественного анализа в первом случае вексель представляет собой дисконтную бумагу, доход по которой представляет

где t –число дней до погашения;

Р – цена покупки;

N – номинал;

К – курсовая стоимость;

В – используемая временная база;

Как правило, в операциях с векселями используются обыкновенные проценты (360/360).

Абсолютный дисконт по дисконтному векселю S равен:

S=FV-PV=N-P=100-K. (2)

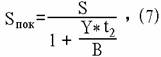

рыночной ставки процента и числа дней, оставшихся до погашения:

где Y - рыночная ставка (норма доходности покупателя);

t - число дней от момента сделки до срока погашения;

Соответственно, доход продавца будет равен:

Sпрод = S - Sпок , (4)

Если вексель размещается по номиналу, его доход определяется объявленной процентной ставкой r. В этом случае вексель представляет собой ценную бумагу с выплатой фиксированного дохода в момент погашения

С учетом введенного выше обозначения r абсолютный размер дохода по векселю может быть определен, как:

где r - ставка по векселю;

N - номинал;

t - срок погашения в днях;

B - временная база;

простым процентам, будет равна:

Из (5) и (6) следует, что если обязательства размещено по номиналу и держится до срока погашения его доходность будет равна указанной в контракте ставки процента (т.е. Y=r).

|

Реферат опубликован: 17/12/2006