Страница: 7/10

Налог регламентируется Законом РФ "О налоге на прибыль предприятий и организаций". Налог является прямым, его сумма зависит от конечного финансового результата предприятия-налогоплательщика. А плательщики — все предприятия и организации, в том числе и бюджетные, являющиеся юридическими лицами по законодательству РФ, включая предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность, филиалы и другие аналогичные подразделения, имеющие отдельный баланс и расчетный счет, иностранные фирмы, осуществляющие предпринимательскую деятельность на территории России. На сегодняшний день в России действует единая ставка налога на прибыль, составляющая 13%.

Одним из главных доходных источников федерального бюджета, а также региональных и местных бюджетов служит налог на прибыль предприятий и организаций. За пять с половиной лет роль и значение его несколько менялись, но независимо от этого он входил и продолжает быть одним из двух основных налогов.

Налог регламентируется Законом РФ "О налоге на прибыль предприятий и организаций". Налог является прямым, его сумма зависит от конечного финансового результата предприятия-налогоплательщика. А плательщики — все предприятия и организации, в том числе и бюджетные, являющиеся юридическими лицами по законодательству РФ, включая предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность, филиалы и другие аналогичные подразделения, имеющие отдельный баланс и расчетный счет, иностранные фирмы, осуществляющие предпринимательскую деятельность на территории России.

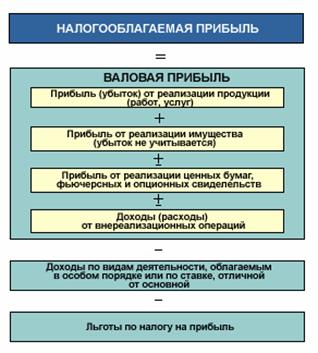

При определении прибыли от реализации основных фондов или другого имущества учитывается превышение продажной цены над первоначальной или остаточной стоимостью фондов или имущества, увеличенной на индекс инфляции.

В состав доходов от внереализационных операций включаются: доходы от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дивиденды по акциям, облигациям и другим ценным бумагам и пр. Сюда же входят суммы средств, полученные безвозмездно от других предприятий при отсутствии совместной деятельности (так называемая финансовая помощь).

|

Объект налогообложения хорошо виден в следующей схеме:

Сегодняшняя ставка налога на прибыль значительно снижена по сравнению с предыдущей. Причина этого – желание уменьшить количество теневого капитала в России, размер которого по оценкам экспертов достигает 40%, «открыть» его. Теперь главная проблема – сохранить эту ставку, чтобы не спугнуть налогоплательщиков и не получить обратного результата.

Действующая в России уже пять с половиной лет налоговая система вызывает множество нареканий со стороны предпринимателей, экономистов, депутатов, государственных чиновников, журналистов и рядовых налогоплательщиков. Многим не нравится, что налоги слишком высокие. Одни по наивности думали, что в условиях рынка государство устанавливает низкие налоги, что-то вроде десятины в античном мире. Другие полагали, что свобода предпринимательства распространяется и на налоги: хочу плачу, хочу — скрываю. Но при этом все дружно возмущаются и обвиняют Правительство, когда задерживается выплата заработной платы работникам бюджетных учреждений, пенсий, не во время оплачивается государственный заказ. Далее предметами для критики выступают: излишне фискальный характер налоговой системы; отсутствие должного стимулирования отечественных производителей; чрезмерное налогообложение прибыли (дохода); низкое налогообложение имущества; высокое налогообложение физических лиц при небольшой по сравнению с западными странами оплате труда; низкое налогообложение физических лиц, поскольку в других странах оно выше; введение налога на добавленную стоимость, о котором ранее и не слышали; слишком жесткие финансовые санкции к уклоняющимся от уплаты налога; недостаточность принимаемых мер по пресечению недоимок в бюджет; частые изменения отдельных налогов; низкое налогообложение природных ресурсов.

Реферат опубликован: 13/09/2009