Страница: 18/20

Степень разнопрофильности персонала. Помимо качества подготовки разнопрофильность персонала составляет важный элемент гибкости. Именно при этом условии можно заменить одну линию на другую, быстро приспособить оборудование, заменить вышедшего из строя работника.

3.3 Автоматизация анализа основных фондов.

В данный момент на предприятии огромное значение придается вопросам автоматизации решений задач по учету, контролю , анализу и аудиту основных средств на АРМБ. Оно базируется на создании ведении информационной базы о наличии основных средств, формируемых на основании инвентарной картотеки.

Функции АРМБ по учету основных средств заключается в выполнении следующих системных учетно-контрольных операций:

· автоматизация документирования первичной информации

· оперативное управление, контроль за наличием и движением основных средств

· начисление амортизации

· выдача необходимой информации в печать или на экран дисплея по запросу.

Технологический процесс обработки информации состоит из следующих этапов:

· подготовка первичной информации

· создание инвентарной картотеки на момент внедрения

· создание нормативно-справочной информации на момент внедрения

· создание набора данных движения основных средств

· проведение расчетов на АРМБ и внесение информации в хранимую базу

· расчет амортизации

· формирование информации для последующего использования

· проведение контроля и анализа результативной информации

· принятие управленческих решений по имеющейся информации

· перезапись информации в смежные АРМБ.

Руководитель, аудитор и бухгалтер могут проанализировать или получить значение любого необходимого показателя из информационной базы за необходимый период времени.

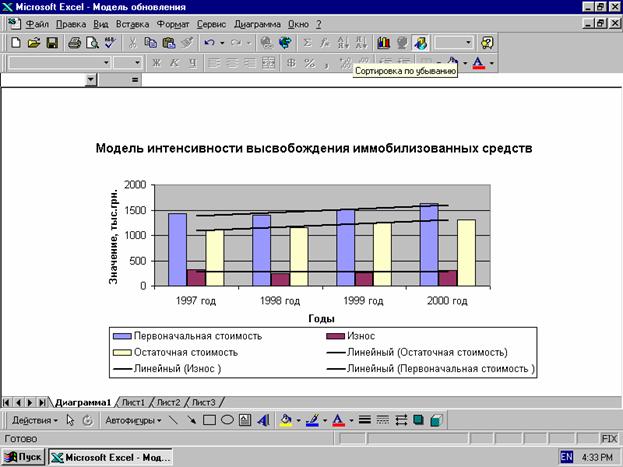

В настоящее время особое значение придается прогнозированию использования основных средств. Для прогнозирования бухгалтер проводит анализ фондоотдачи основных средств за определенный период и путем использования базы знаний формирует предложения по управлению. С этой точки зрения особо важны вопросы эффективного использования оборудования (выявление ненужного оборудования) и вопросы роста выпуска продукции на существующем парке основных средств. В процессе анализа и прогнозирования использования основных средств выходная информация формируется в виде графика или таблицы. На рисунке 3.3.1 изображен график, отображающий характеристику интенсивности высвобождения основных средств. Данный график позволяет определить долю первоначальной стоимости основных средств, погашенную амортизационными отчислениями.

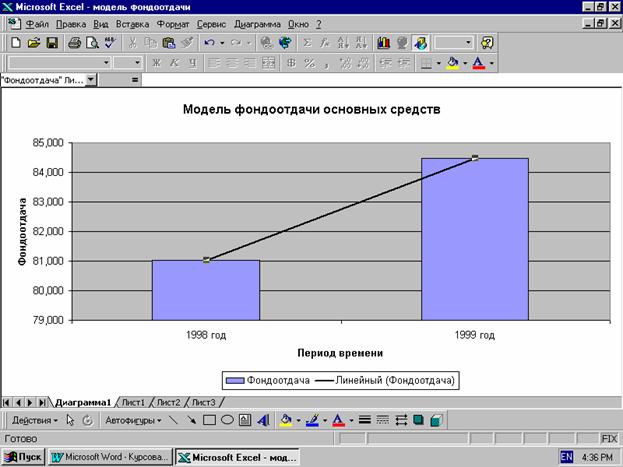

Одним из важных показателей использования основных средств является фондоотдача. Методика расчета этого показателя была представлена в предыдущих главах. Для анализа эффективности использования основных средств на предприятии составляеся модель фондоотдачи на предприятии (рисунок 3.3.2). С помощью данной модели аналитик анализирует и дает предложения о принятии необходимых управленческих решений.

Важнейшей частью моделирования учетного процесса является минимизация затрат в течение всего срока службы основных средств. С этой целью проектируется релевантная модель целесообразности замены оборудования на определенном участке работы. При моделировании модель обычно строится за период нескольких лет. Данная модель может быть представлена в виде таблицы или графика.

По этой модели бухгалтер анализирует отклонения по статьям и дает руководству предприятия предложения по принятию управленческих решений.

Если информации данной модели не достаточно для принятия управленческих решений при замене устаревшего оборудования, бухгалтер осуществляет построение модели минимизации затрат в течение всего срока службы основных средств.

При составлении этой модели основные средства учитываются по статьям с определением фондорентабельности. На рисунке 3.3.3 приведена модель целесообразности замены основных средств.

Таким образом, комплексный подход к учету, контролю, анализу и аудиту основных средств позволяет оперативно получить все необходимые данные за определенный период и существенно повышает уровень управления финансово-хозяйственной деятельностью предприятия.

|

Рисунок 3.3.1 Модель интенсивности высвобождения иммобилизованных средств.

Рисунок 3.3.2 Модель фондоотдачи основных средств.

Релевантная модель целесообразности замены оборудования.

|

Реферат опубликован: 17/05/2008